Instrumente der makroprudenziellen Aufsicht

Unterscheidung nach Wirkungsweise

Makroprudenzielle Maßnahmen können grundsätzlich nach ihrer Wirkweise in folgender Hinsicht unterschieden werden[1]:

Maßnahmen mit Auswirkungen auf die Bilanzstruktur:

Instrumente dieser Kategorie beeinflussen das Ausmaß des Verschuldungsgrads und die Fristentransformation im Finanzsystem. Sie eignen sich zur Adressierung von zyklischen und strukturellen Risiken. Geeignete Instrumente wären u.a. Begrenzung des Verschuldungsgrads, antizyklische Kapital- und Liquiditätspuffer, Rückstellungsregeln (Provisioning), Puffer für Systemrelevante Institute, Systemrisikopuffer, Großkreditgrenzen, Ausschüttungsbeschränkungen.

Maßnahmen, die Geschäftsbedingungen beeinflussen:

Auch diese Instrumente sind v.a. zur Adressierung von zyklischen Risiken geeignet. Als Beispiele können Loan to Value-Ratios (Belehngrenzen), Loan to Income-Ratios (Begrenzungen der Kredithöhe im Verhältnis zum Einkommen), Margin-Anforderungen bzw. Sicherheitsabschläge im Zusammenhang mit besicherten Finanzierungen und Derivate-Transaktionen angeführt werden.

Maßnahmen betreffend Markt(infra)strukturen:

Instrumente, die auf Verbesserung der Markt(infra)struktur abzielen, adressieren insb. die Verteilung von Risiken im Finanzsystem zu einem gegebenen Zeitpunkt (im Kreditzyklus) sowie die Intransparenz und Komplexität im Finanzsystem. Dazu zählen Anforderungen zu zentralem Clearing, Verwendung von Organisierten Trading Plattformen (OTF iSv MiFID II), spezifische Offenlegungsbestimmungen und Anpassung von Risikogewichten für bestimmte Transaktionen zwischen Finanzintermediären.

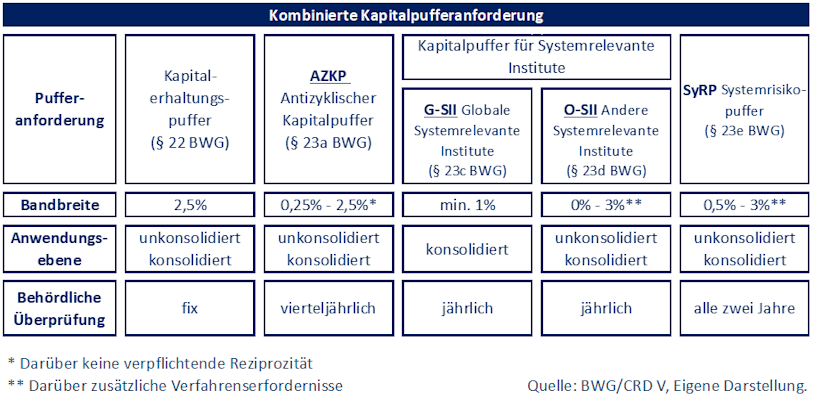

Kapitalpufferregime und nationales Flexibilitätspaket

Mit der Novelle BGBl. I 184/2013 vom 7. August 2013 wurde in einem eigenen V. Abschnitt des BWG die „Makroprudenzielle Aufsicht“ als neue Säule der Bankenaufsicht gesetzlich verankert und diese institutionell mit dem neu geschaffenen Finanzmarktstabilitätsgremium (FMSG) verschränkt. Damit wurde das Kapitalpufferregime der CRD sowie das nationale Flexibilitätspaket gem. Art 458 CRR (nationale Maßnahmen zur Begrenzung des systemischen Risikos) in einer institutionellen Arbeitsteilung zwischen FMA (zuständige Behörde), FMSG (Empfehlungen) und OeNB (gutachterliche Äußerung) umgesetzt.

Kapitalpuffer sollen in „guten Zeiten“ aufgebaut und in „schlechten Zeiten“ verwendet werden. Sie sind in hartem Kernkapital zusätzlich zu den Mindesteigenmittelerfordernissen und etwaigen zusätzlichen Eigenmittelerfordernissen zu halten. Unterschreitungen haben Ausschüttungsbeschränkungen und die Verpflichtung zur Erstellung eines Kapitalerhaltungsplans zur Folge.

Antizyklischer Kapitalpuffer (§ 23a BWG)

Der Antizyklische Kapitalpuffer (AZKP) soll Risiken aus dem Kreditzyklus und übermäßigem Kreditwachstum in einem Mitgliedstaat entgegenwirken. Die Höhe des Puffers hängt von der jeweiligen Entwicklung und den spezifischen Gegebenheiten der Volkswirtschaft des Mitgliedstaates ab.

Kapitalpuffer für Globale Systemrelevante Institute (§ 23c BWG)

Die Identifikation von Globalen Systemrelevanten Instituten (G-SII) erfolgt anhand einer einheitlichen Methodologie entsprechend einem Standard der Europäischen Aufsichtsbehörde (EBA).

Kapitalpuffer für Systemrelevante Institute (§ 23d BWG)

Institute mit Sitz im Inland sind als Systemrelevantes Institut (O-SII) einzustufen, wenn davon auszugehen ist, dass eine Fehlfunktion oder das Scheitern dieses Instituts zu systemischem Risiko führt. EBA Leitlinien beschreiben die Kriterien und Anwendungsvoraussetzungen für die Identifikation von O-SII.

Systemrisikopuffer (§23e BWG)

Ein Systemrisikopuffer (SyRP) kann für alle oder auch nur für bestimmte Arten von Instituten verhängt werden, um systemische Risiken, die zu einer Störung des Finanzsystems mit möglicherweise bedeutenden nachteiligen Auswirkungen auf das Finanzsystem und die Realwirtschaft führen können, zu vermeiden bzw. zu mindern. Zudem kann er auf eine Teilgruppe von Risikopositionen gerichtet werden.

Maßnahmen zur Begrenzung von systemischen Risiken (§ 22g BWG, Art 458 CRR)

Das sogenannte „Nationale Flexibilitätspaket“ ermöglicht strengere nationale Aufsichtsmaßnahmen in Bezug auf vollharmonisiert geregelte Aufsichtsanforderungen wie z.B. Eigenmittelanforderungen, Anforderungen für Großkredite und Offenlegungspflichten. Derartige Maßnahmen können nur auf Basis einer entsprechenden FMSG-Empfehlung gesetzt werden und sind unter anderem nachrangig gegenüber allen anderen makroprudenziellen Aufsichtsbefugnissen gemäß CRD/CRR.

Maßnahmen zur Begrenzung systemischer Risiken aus der Immobilienfinanzierung (§ 23h BWG)

Mittels kreditnehmerbasierter Maßnahmen im Bereich der Immobilienfinanzierung soll einer nicht nachhaltigen Kreditvergabepraxis entgegengewirkt werden. Zu diesen Instrumenten zählen Begrenzungen von Beleihungsquote (Loan-to-Value (LTV)-Quote), Schuldendienstquote (Debt-Service-to-Income (DSTI)-Quote) und Verschuldungsquote (Debt-to-Income (DTI)-Quote). Die Maßnahmen werden in der Regel in Zeiten eingesetzt, in denen sich aufgrund hohen Kreditwachstums, größerer Risikoneigung, insbesondere in Verbindung mit starken Immobilienpreisanstiegen, die Kreditvergabestandards von Banken zu verschlechtern drohen. Um das Vorliegen systemischer Risiken beurteilen zu können, werden neben den genannten Kennzahlen auch weitere Risikoparameter (z. B. Risikogewicht, Ausfallwahrscheinlichkeit und Verlust bei Ausfall) herangezogen.

[1] Siehe bspw: Bank of England, Discussion Paper: Instruments of macroprudential policy, December 2011; insb. Seiten 17 und 18, Tables 3.A und 3.B; Link: http://www.bankofengland.co.uk/publications/Documents/other/financialstability/discussionpaper111220.pdf